芯片车间里,一把纳米级的“标尺”正在重新定义精度,而一场席卷全球的产能风暴,让一种名为IDM的古老模式,站到了舞台中央。

半导体行业,最近真是冰火两重天。一边是AI服务器厂商挥舞着钞票还抢不到高端内存,另一边是咱们普通消费者发现,电脑、手机好像又要悄悄涨价了-3。

这背后的漩涡中心,就是DRAM——那个决定你设备能同时开多少个程序不卡顿的关键芯片。

而今天要聊的“DRAM IDM”,就像一枚硬币的两面,一面指向决定芯片生死的极致精密技术,另一面则关乎在风暴中站稳脚跟的产业生存模式。

先说说技术层面的 IDM,它的全称是 In-Device Metrology(器件内计量)。你可以把它想象成芯片制造流水线上一位拥有“火眼金睛”的超级质检员。

现在的DRAM工艺已经精细到要用“纳米”来衡量,比如三星的D1y节点-1。在制造过程中,十几层甚至几十层电路图案需要像套娃一样精准对齐,错位哪怕几纳米,整个芯片就可能报废-1。

传统的测量像是在产品完成后再拿尺子量,而 IDM技术则颠覆性地将“标尺”嵌入到了生产过程中的器件内部-1。

它能在刻蚀之后,直接对芯片上的实际电路图案进行超高密度的采样测量,发现那些以前根本察觉不到的、微如指纹般的细微偏差(业内就叫“指纹”偏差)-1。

这项技术有多厉害?在SK海力士的实际生产中,利用IDM进行高密度晶圆采样,跨越数周对数十批产品进行监控,从而实现了更高阶的工艺校正-1。

这意味着,它能把芯片制造的良率和精度推向前所未有的高度,是攻克2纳米以下技术节点的关键工具之一-1。

所以,第一个 DRAM IDM,是工匠手中的精密标尺,它解决的痛点是“如何在一片比指甲盖还小的硅片上,建造一座零错误的纳米城市”,直接关乎芯片能不能造出来、造得好不好。

今年整个行业面临的挑战,远不止技术精度这么“单纯”。一场结构性的产能地震正在发生。

由于AI数据中心的需求爆炸式增长,像美光、三星这样的大厂,正把产能疯狂转向利润更高的高频宽内存(HBM)和DDR5,而用于手机、电脑的传统DRAM产能被大幅削减-3。

这直接导致供需失衡,过去半年部分DRAM芯片的现货价格涨幅接近200%-8。美光甚至直接宣布,将在2026年2月底停止其面向消费者的Crucial品牌内存和固态硬盘业务-8。

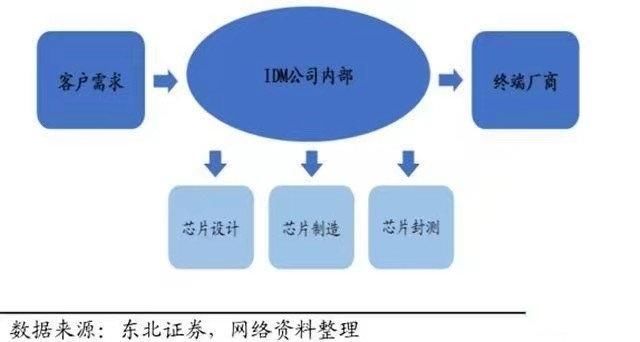

供应链的脆弱性暴露无遗。这时,另一个 IDM 登场了,它代表 Integrated Device Manufacturing(集成器件制造)。

这是一种集芯片设计、制造、封装测试于一体的全产业链模式。与只做设计或只做代工的企业不同,IDM模式的企业把核心技术命脉牢牢抓在自己手里-8。

当前的行业巨头如三星、SK海力士都是典型的IDM厂商。而在中国,长鑫科技作为主要的DRAM IDM厂商,其价值在这种动荡期尤为凸显-10。

当国际大厂因利润转向而减少通用产能时,拥有自主产能的IDM企业就成了供应链的 “稳定器” 和 “压舱石” -8。

它能保障从AI芯片到边缘计算设备等下游客户的稳定供应,甚至能灵活调整产能与之协同-8。长鑫近期成功推出速率达8000Mbps的DDR5和10667Mbps的LPDDR5X产品,正是其IDM模式技术实力的体现-8。

第二个 DRAM IDM,是企业的全栈生存哲学,它解决的痛点是“当全球产能风向突变时,如何不被人卡脖子,保障自身与产业链的安全”。

技术的IDM和模式的IDM,未来将如何塑造DRAM行业?

从技术演进看,为了突破物理极限,3D堆叠等新型技术成为方向。例如,铠侠研发的氧化物半导体沟道晶体管技术,为实现高密度、低功耗的3D DRAM提供了可能-5。

甚至,无电容的2T0C DRAM设计也被研究,有望为AI计算带来颠覆性的面积和能效提升-7。这些前沿技术的实现,无疑需要更精密、更先进的IDM计量技术作为研发和生产的“眼睛”。

从产业格局看,IDM模式的战略权重正在加剧。随着AI驱动需求从“周期性波动”转向“结构性增长”,掌握核心产能的IDM厂商将享有更强的定价权和产业链话语权-3-8。

这也解释了为什么资本市场对中国大陆的DRAM IDM企业长鑫科技抱有极高期待,视其为填补A股市场空白的“硬核资产”-10。

两条IDM主线正在交汇:领先的IDM模式企业,必须依托最前沿的IDM计量等技术来驱动创新和维持制造优势;而技术的进步,又进一步巩固了IDM模式企业的壁垒。

对于普通消费者和下游厂商而言,阵痛可能短期内难以避免。IDC预测,2026年可能会成为因供应限制而非需求增长导致技术产品价格上涨的一年-3。

手机和PC的性价比趋势可能出现逆转,AI PC的普及也可能因内存成本而受阻-3。能否获得稳定、优质的DRAM供应,将越来越取决于与上游IDM厂商的紧密关系。

芯片世界里,DRAM IDM 一边是工程师在洁净室里用激光和算法追逐的纳米级精度;另一边是企业家在全球棋盘上布局的产能与安全。当AI的浪潮把存储芯片从幕后推到台前,这场关乎 “尺度”与 “模式” 的竞赛,将决定未来数字世界的基石由谁构筑,又是否稳固。

过去我们挑选电脑看内存大小,未来我们或许该问:里面的芯片,是用怎样的“标尺”量出,又是从哪条不被卡脖子的产线走来?

1. 网友“不想换手机”问:看了文章更焦虑了,说2026年手机电脑可能因为内存涨价。我们普通消费者该怎么办?是赶紧现在买,还是再等等?

哎,朋友,别太焦虑,你的感受我特别理解!这事儿咱得理性看待。根据行业分析,这轮涨价的核心驱动力是AI数据中心抢走了大量产能,导致消费级芯片供应不足-3。对于普通用户,可以分情况看:

如果你近期有紧急的换机刚需,比如电脑已经卡得没法用,或者手机坏了,那么今年下半年(2025年末)前入手可能是个窗口期。因为IDC报告提到,许多厂商为了应对预期的涨价,正在2025年第四季度提前备货,这可能会让这段时间的市场表现比预期好一些,选择相对多-3。

如果你的设备还能撑一两年,那不妨做个“等等党”。这种由产能结构性转移引发的短缺和涨价并非永久状态。随着各大芯片厂在HBM等高端产能上的投资逐步落地,以及像长鑫这样的新产能释放,供需关系会慢慢寻找新的平衡-8。

同时,厂商也会调整策略,比如可能在中端机型上暂时不升级内存配置,或者通过其他设计优化来控制整机成本-3。到时候,可能会有更符合你预算的选择。别因为恐慌而消费,按需购买最聪明。

2. 网友“科技爱好者小明”问:经常看到“IDM模式是护城河”这种说法,长鑫的IDM和英特尔、三星的IDM有什么不同?它的优势在中国市场具体体现在哪儿?

这个问题问到点子上了!同样是IDM,但处境和打法确实不同。英特尔、三星是全球性的老牌巨头,他们的IDM是建立在全球领先的技术、庞大的专利体系和多年积累的生态之上的。他们的护城河又宽又深。

而长鑫作为追赶者,其IDM模式在当前环境下的优势,更侧重于 “自主可控”和“快速响应” 。具体来说:

首先,是供应链的安全保障。在目前国际大厂将产能优先供给海外大客户的环境下,中国的AI芯片公司、智能汽车、设备制造商最怕的就是“断供”。长鑫的IDM模式意味着设计、制造、封测都在自己手里,产能分配自己说了算,这就为下游中国公司提供了一个稳定可靠的“备份选项”和供应来源-8。

是协同创新的灵活性。比起与海外巨头沟通,国内企业之间合作更顺畅。长鑫可以根据本土客户(比如一家做AI摄像头的公司)的特殊需求,进行更快速的定制化开发和产能配合,这种深度绑定和快速响应是单纯采购海外芯片很难做到的-8。

是技术路线的聚焦。长鑫没有盲目去追最顶尖、最烧钱的HBM技术,而是主攻市场基本面最大、国产替代需求最急迫的DDR5和LPDDR5X领域-8。它在这些主流赛道上做到国际主流水平(如DDR5速率突破8000Mbps),就能满足国内绝大部分高端消费电子和服务器需求,这种务实策略让它能更快地站稳脚跟并实现商业循环-8-10。

所以,长鑫的IDM护城河,现阶段可以理解为在中国市场特定时期下的 “安全港”和“加速器” 。

3. 网友“半导体新人”问:文章里提到IDM计量技术能提高良率,太抽象了。能不能举个简单例子,说明它到底怎么在流水线上发挥作用的?

没问题,咱们用一个不太严谨但很形象的比喻来说说。想象一下你在印刷一本极其精细的彩色漫画书。

传统方法:每印完一页(好比制造中的一层电路),工人只能拿着放大镜,在页面边缘空白处预设的几个标记点(这叫测量标记)上检查套印得准不准。然后推测整个画面内部有没有错位。这种方法采样少、而且测的不是实际图案本身,容易漏检。

IDM计量技术:就像给印刷机装上了超高清扫描仪。它可以在每一页图画印完后,直接扫描画面里“超人标志的轮廓线”或者“人物眼睛的瞳孔”这些实际图案-1。

通过对比设计图和实际印出来的图案,它能发现整页纸上任何角落的、肉眼无法察觉的细微重影或偏移。而且,它可以在一页上扫描几百上千个这样的特征点,数据量巨大-1。

在芯片制造中,这个“实际图案”就是晶体管或电容的微小结构。IDM技术通过测量这些真实器件的套准情况,能发现因材料应力、热变形等复杂因素造成的、像指纹一样独特且复杂的偏差-1-6。

发现后,系统就能自动调整下一步的“印刷模板”,进行高精度的补偿。这样一来,整本书(整片晶圆)的印刷质量(良率) 就得到了极大提升,废页(废芯片)自然就少了-1。这就是它作为“纳米级超级质检员”的核心价值。